服務器的新時代正在開啟Arm和RISC-V能撼動x86?

2022-10-04 分類: 網站建設

隨著AMD再次與英特爾在服務器市場競爭,服務器芯片市場50%的運營利潤率的時代已經結束。另外,IBM的Power服務器、Arm服務器,還有潛力巨大的RISC-V架構芯片都努力瓜分x86架構服務器市場的份額。只是,除非英特爾和AMD的服務器銷售出現重大問題,非x86服務器可能很難獲得巨大的成功。但無論如何,這一市場未來將不會無聊。

當一個季度出貨258萬臺服務器時,感覺就像是全濟放緩令人失望,這也許是全球經濟整體放緩的提前出現的信號。但是,2019年第一季度服務器出貨量略微下降5.1%主要的原因可能是超大規模云服務建設者在2017年底和2018年初進行了投入,然后等待英特爾和AMD新的處理器。

根據IDC的統計,在截至3月份的季度中,服務器的出貨量達到258萬臺,收入增長4.4%達到198億美元。而且服務器購買方購買的服務器配置越來越豐富,對大閃存的需求更稿,有的需要GPU或FPGA加速器,他們正在盡其所能保持收入的增長,即使它可能沒有像我們期望的那樣增長。

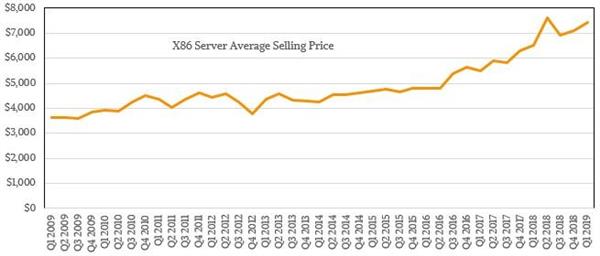

據我們所知,沒有一家原始設備制造商或原始設計制造商用黑色墨水滾動,更不用說游泳了。但隨著服務器的平均銷售價格下降到2000年的水平,2010年后它需要在2010年再次提升。下圖是基于IDC的數據,自2009年第一季度以來x86服務器的平均售價:

這幾乎是1999年到2009年服務器平均銷售價格下降的鏡像,因為專有系統以及RISC / Unix系統不再受歡迎,它們曾在20世紀90年代中期貢獻了系統收入的一半。需要明白,在x86處理器、Linux和WindowsServer成熟之前,它都是互聯網公司的選。

我們開始追蹤服務器時,2009年的大衰退正在發生。巧合的是,那時AMD正因為Opteron(皓龍)處理器退出服務器市場,英特的“Nehalem”Xeons(至強)處理器借鑒了許多Opteron的經驗。大衰退之時,服務器虛擬化正走向成熟,此時英特爾提供64位多核處理器,讓其數據中心集團的收入開始快速增長,并且由于缺少競爭,其利潤也大幅增加。

大衰退對整個產業帶來了很多影響,其中之一就是它將所有非x86處理器降級為利基狀態。RISC / Unix供應商無法提供與英特爾Xeon處理器加上Linux或Windows Server操作系統運行虛擬化堆棧匹敵的性能。與此同時,隨著在線應用程序和云計算變得流行,超大規模和云構建商的計算容量需求也有一個數量級的增長。因此,英特爾每個季度銷售在不斷上升,即使核心數量和每個時鐘周期的指令在不斷增加,這是處理器常規的升級。

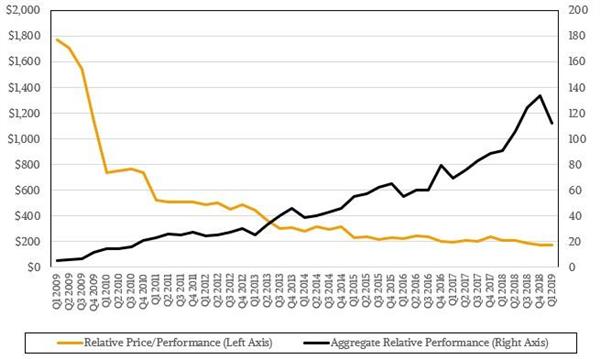

如果假設IDC統計服務器平均每季度銷售的核心數量以及芯片的IPC層數,就可以得出每季度的相對總體性能容量指標(在我們的案例中是計算整數性能,不包括浮點性能);我們從IDC的統計中可以得到服務器的銷售收入,如果你將這兩條線放在一起,它就說明了過去十年全球服務器計算容量的增加。此外,它還展示了價格/性能如何隨著RISC / Unix機器從市場上消失,價格/性能的比是如何大幅提高。

有幾點需要注意,市場不時地大量購買服務器然后有所減少,這些不僅與CPU產品周期有關。另外,從2018年第四季度到2019年第一季度的計算容量的下降是服務器市場在過去十年中經歷的大幅度下降,但它實際上代表了正常的略微指數性的回歸,主要是線性曲線。

事實上,下降之后的服務器容量仍然比2009年第一季度全球銷售的服務器容量大4.4倍。超大規模和云建設者在去年第三和第四季度退出,但企業仍在推動這一市場增長,當企業、超大規模和云計算建設者在第一季度全部退出時,自然就引發了下滑。但更確切地說,超大規模開發商和云建設者在統計發布前進行了購買,說實話,這屬于回歸“正常”。

這張圖表的還表明,服務器價格/性能的相對價格在2009年和2011年之間大幅下降,但隨后下降幅度減小,因為英特爾在數據中心擁有霸主地位。當然,英特爾正在產品中增加支持更多整數,提升內存速度以實現平衡,閃存正在取代磁盤,并且矢量引擎性能增長得更快,整數性能成本和三年前大致相同。整體看,這比大蕭條時便宜了一個數量級。

在過去的兩個季度里價格/性能的曲線開始向下彎曲,這是因為AMD重新開始參與競爭,核心數量將會上升,價格會下降,并達到一個新的水平。據我們所知,隨著價格下降,利潤將隨之下降。未來對AMD的羅馬Epyc處理器和英特爾的冰湖Xeons處理器的問題是,市場需求的增長能否抵消服務器利潤的下降甚至提升利潤。

無論哪種方式,我們都認為服務器芯片市場50%的運營利潤率的時代已經結束,除非AMD和英特爾達成協議保持人為的高價格。這幾乎是不可能的,也是非法的。這些利潤永遠不會回來,就像從科學工作站到數據中心轉變時,x86的Xeons不會降低標準與RISC / Unix競爭。Arm應該是一個競爭者,從智能手機跳到數據中心帶領價格的降低,但這還沒有發生。

資金才能夠保持公司業務的持續性,從IDC的統計中可以看出OEM和ODM的收入是多少,我們從IDC的數據中不知道他們中的任何一個是否實際賺錢,我們懷疑,在許多情況下,OEM和ODM帶來的利潤不多,并且可能通過服務獲得更多利潤。即使通過上市公司的財務業績來看,也很難判斷其實際是否賺錢,因為數據中包含許多干擾因素。

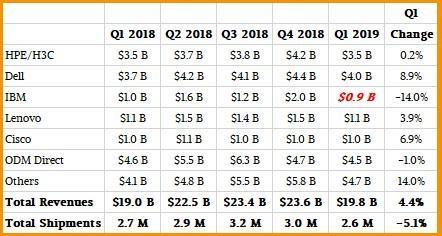

以下是供應商在2019年第一季度和2018年四季度出貨量及營收的情況:

值得一提的是,IBM這次沒有進入前五大供應商,因為它的System z14升級周期已經逐漸過去,即使Power Systems業務有所增長。將X86服務器業務賣給聯想確實無助于IBM提升盈利能力。IBM仍然沒有像我們認為的那樣在系統中賺到那么多錢,并且,當競爭激烈時,價格下降將使利潤下降得更快。

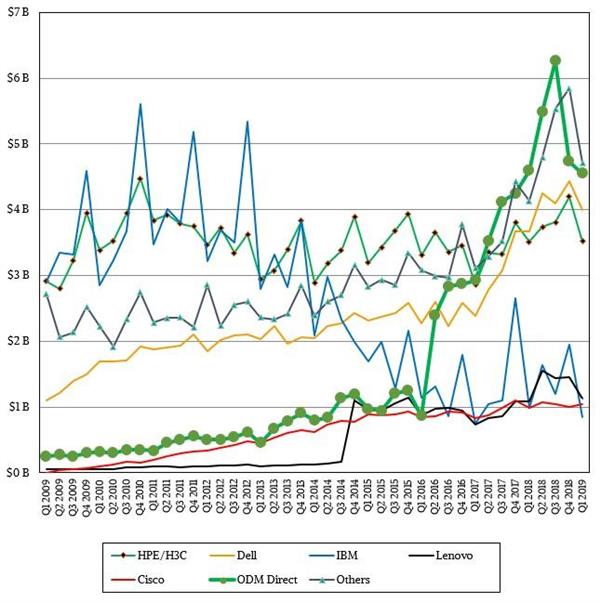

以下是自2009年以來主要OEM和ODM收入的對比:

戴爾是全球排名第一的系統提供商,也是其最重要的收入來源,這已經持續了一段時間。惠普公司,包括其在中國的合作伙伴H3C,排名第二。戴仍然在增長,HPE保持平穩,但目前尚不清楚這兩家公司是否真的通過出售服務器獲得豐厚的利潤。

在第一季度,浪潮(包括其與IBM在中國的Power Systems合作)以及聯想和思科系統在IDC的統計中幾乎打成平手。浪潮獲得了12.2億美元的銷售額,增長36.4%,營收增長遠遠高于整個市場的增長,聯想的營收為11.4億美元,增長3.9%,思科營收是10.5億美元,增長6.9%。所有ODM廠商創造了45.5億美元的銷售額,下降1%,其余的市場占43.4億美元,增長2.7%。

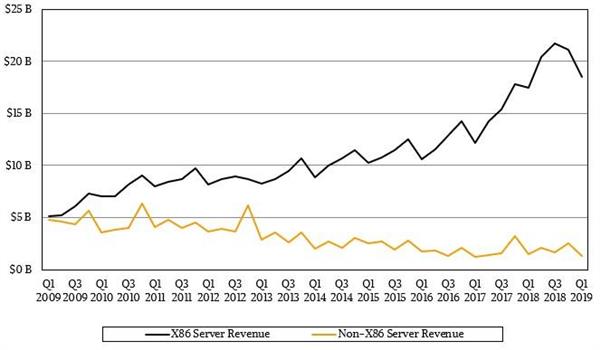

在2019年,x86和非x86服務器的收入分配發生了變化,并且很難記住時間,實際上,在大蕭條的時候,x86的和非x86服務器系統銷售收入幾乎是相同的。隨著云建設者和超大規模人員開始構建其數百萬服務器節點,這種變化在加速。

IBM大型機和Power平臺的銷售,少數的Arm系統以及其它遺留的系統(主要是Sparc和Itanium系統)已經達到每季度大約15億美元的穩定狀態,收入或花費2億美元。非x86系統主宰是IBM System z主機,基于Power生態,Arm仍然只是數據中心非常少的一部分。

這可能會改變,但隨著AMD重新加入這一市場的競爭,可能性越來越小。Arm芯片最終可能會進入數據中心的網絡和其他設備,甚至比現在更多,而不會真正影響服務器市場,除非英特爾或AMD的X86服務器銷售出現問題。當Arm服務器芯片和軟件堆棧完善之后,看到Arm占據優勢是非常有趣的。但就目前的情況看,企業更加關注的是他們的服務器中有多少可能使用AMD Epycs而不是因英特爾Xeons。

RISC-V也可能是這一領域的有利競爭者,但無論如何,這個市場肯定不無聊。

網頁標題:服務器的新時代正在開啟Arm和RISC-V能撼動x86?

網站URL:http://m.newbst.com/news32/201682.html

成都網站建設公司_創新互聯,為您提供企業建站、手機網站建設、建站公司、商城網站、企業網站制作、移動網站建設

聲明:本網站發布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網站立場,如需處理請聯系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經允許不得轉載,或轉載時需注明來源: 創新互聯

猜你還喜歡下面的內容

- 企業管理云服務組合的能力將成為實現更高自動化水平的關鍵 2022-10-04

- 改變業務方式,托管IDC提供商將使客戶受益 2022-10-04

- CDN服務器有哪些特點? 2022-10-04

- 建站購買虛擬主機配置怎么選才合理? 2022-10-04

- 盤點ssl證書安裝失敗的幾大原因 2022-10-04

- ssl傳輸怎么樣?工作過程是什么? 2022-10-04

- 免費DVSSL證書的優勢以及如何申請 2022-10-04

- 外貿企業租用服務器需要注意哪些問題? 2022-10-04

- 服務器內存是什么 2022-10-04

- ssl價格是多少ssl證書怎么注冊 2022-10-04

- 云存儲:企業如何進行數據存儲拓展性規劃 2022-10-04

- 邊緣計算的導論 2022-10-04

- 公司怎么建網站使人滿意 2022-10-04

- 阿里云聯合Maxar發布數字地球引擎助力政府和企業提升效率 2022-10-04

- 11項優秀實踐,每次數據中心遷移都必不可少 2022-10-04

- 降低數據中心功耗的四大方法 2022-10-04

- 免費服務器租用有什么風險 2022-10-04

- Openerp是什么?Openerp有什么用? 2022-10-04

- Log4Shell攻擊重創Kronos私有云服務中斷或持續數周 2022-10-04