云計(jì)算市場(chǎng)將走向何方?

2022-10-07 分類(lèi): 網(wǎng)站建設(shè)

當(dāng)前正值信息技術(shù)在全球范圍爆發(fā),產(chǎn)業(yè)在國(guó)內(nèi)范圍升級(jí)的關(guān)鍵時(shí)期,全社會(huì)、各行業(yè)正逐步從數(shù)字化邁向信息化與智能化。由5G網(wǎng)絡(luò)與算力資源共同組成的新型基礎(chǔ)設(shè)施得到快速普及,以“云”為概念的云計(jì)算產(chǎn)業(yè)將成為支撐全社會(huì)經(jīng)濟(jì)發(fā)展的中堅(jiān)力量。

電信運(yùn)營(yíng)商憑借5G網(wǎng)絡(luò)資源在市場(chǎng)中承擔(dān)著不可或缺的角色,但其競(jìng)爭(zhēng)力與一眾互聯(lián)網(wǎng)大型企業(yè)相比或略顯遜色。 本文第一部分將簡(jiǎn)述全球與中國(guó)云計(jì)算市場(chǎng)規(guī)模,展現(xiàn)兩者發(fā)展速度的差異;第二部分通過(guò)全球市場(chǎng)中IaaS、PaaS與SaaS 3個(gè)細(xì)分市場(chǎng)的規(guī)模表現(xiàn)和權(quán)威預(yù)測(cè),分析各細(xì)分市場(chǎng)的發(fā)展?fàn)顩r與規(guī)律,以供企業(yè)根據(jù)自有業(yè)務(wù)的對(duì)應(yīng)比例做出考量;第三部分通過(guò)展示國(guó)內(nèi)3個(gè)細(xì)分市場(chǎng)與全球市場(chǎng)之間結(jié)構(gòu)比例的差異,分析當(dāng)前國(guó)內(nèi)云計(jì)算市場(chǎng)的發(fā)展進(jìn)程;第四部分將向電信運(yùn)營(yíng)商提供在云計(jì)算大環(huán)境下的方向性建議,以及兩項(xiàng)在短中期內(nèi)可以實(shí)現(xiàn)的具體策略。

云計(jì)算市場(chǎng)發(fā)展規(guī)模

云計(jì)算作為基于互聯(lián)網(wǎng)的計(jì)算方式,向計(jì)算機(jī)及其它設(shè)備提供軟硬件資源與信息應(yīng)用資源,以共享為基本形式實(shí)現(xiàn)其效用于各行業(yè)市場(chǎng)的規(guī)模化拓展,繼而推動(dòng)經(jīng)濟(jì)整體的優(yōu)化升級(jí)。得益于云計(jì)算高性能、高可靠以及可擴(kuò)展的計(jì)算架構(gòu),政企客戶(hù)可以通過(guò)較低的成本獲取超越此前設(shè)備性能限制的信息化技術(shù)能力,同時(shí)各類(lèi)互聯(lián)網(wǎng)應(yīng)用又使云計(jì)算價(jià)值最終穿透至市場(chǎng)末端的個(gè)人用戶(hù)。

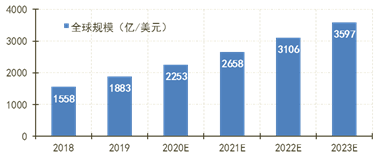

在2006年搜索引擎戰(zhàn)略大會(huì)上,時(shí)任Google首席執(zhí)行官的Eric Schmit首次提出云計(jì)算概念。隨著應(yīng)用計(jì)算機(jī)科學(xué)與通信技術(shù)的發(fā)展迭代,云計(jì)算業(yè)務(wù)相應(yīng)進(jìn)入了高速發(fā)展階段。當(dāng)前,全球云計(jì)算市場(chǎng)規(guī)模的增量呈現(xiàn)持續(xù)上升趨勢(shì),增長(zhǎng)速度維持高水平(如圖1所示)。2019年,以IaaS、PaaS和SaaS 3個(gè)基本業(yè)務(wù)模式為代表的云計(jì)算市場(chǎng)規(guī)模為1883億美元,同比增量與增幅分別為325億美元與20.9%;預(yù)計(jì)2020年全年規(guī)模同比增量與增幅分別為370億美元與19.6%;預(yù)測(cè)未來(lái)3年(2021—2023)年均規(guī)模增量將進(jìn)一步提升至448億美元、相應(yīng)年均規(guī)模增幅為16.9%。

圖1 全球云計(jì)算市場(chǎng)規(guī)模

(原始數(shù)據(jù)來(lái)源于Gartner,經(jīng)前瞻產(chǎn)業(yè)研究院發(fā)布)

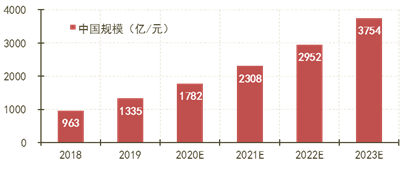

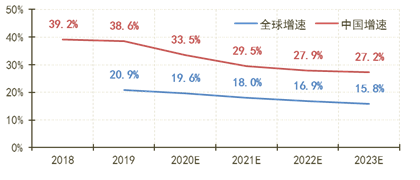

國(guó)內(nèi)云計(jì)算市場(chǎng)規(guī)模的發(fā)展速度高于全球整體水平。2019年國(guó)內(nèi)市場(chǎng)規(guī)模為1335億元人民幣(如圖2所示),同比增量與增幅分別為372億元人民幣與38.6%,增幅較全球整體水平高17.7%(如圖3所示)。預(yù)計(jì)2020年國(guó)內(nèi)市場(chǎng)規(guī)模與增幅分別為1782億元人民幣與33.5%,并將于2022年至2023年間實(shí)現(xiàn)規(guī)模翻倍。從市場(chǎng)規(guī)模比例來(lái)看,國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,經(jīng)全年平均匯率折算后,2018年中國(guó)國(guó)內(nèi)市場(chǎng)占全球市場(chǎng)規(guī)模的8.6%,2019年上升至10.3%;在匯率維持平穩(wěn)與增量保持發(fā)展的前提下,預(yù)計(jì)2020年中國(guó)市場(chǎng)于全球市場(chǎng)的規(guī)模占比將進(jìn)一步上升至11.5%。

圖2 中國(guó)云計(jì)算市場(chǎng)規(guī)模

(數(shù)據(jù)來(lái)源于中國(guó)信息通信研究院)

圖3 云計(jì)算市場(chǎng)規(guī)模發(fā)展速度比較

(基于圖1與圖2計(jì)算)

云計(jì)算細(xì)分市場(chǎng)發(fā)展規(guī)模

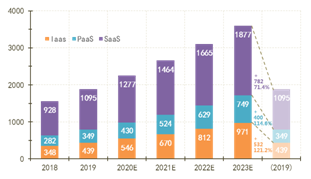

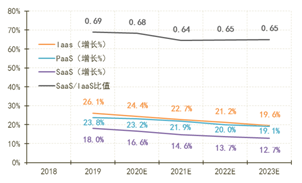

從細(xì)分市場(chǎng)的增量規(guī)模來(lái)看,2019年全球云計(jì)算IaaS、PaaS和SaaS的市場(chǎng)規(guī)模分別為439億美元、349億美元和1095億美元(如圖4所示),對(duì)比2018年分別上升26.1%、23.38%以及18.0%。預(yù)計(jì)2020年全球云計(jì)算IaaS、PaaS與SaaS市場(chǎng)規(guī)模將進(jìn)一步發(fā)展至546億美元、430億美元與1277億美元,同比增幅依次為24.4%、23.2%以及16.6%,并于2023年規(guī)模分別達(dá)到971億美元、749億美元和1877億美元。預(yù)計(jì)從2019年至2023年,IaaS市場(chǎng)規(guī)模共增長(zhǎng)532億美元,定基增幅達(dá)121.2%,為三者最高;PaaS市場(chǎng)規(guī)模共增長(zhǎng)400億美元,定基增幅為114.6%,略低于IaaS;而SaaS市場(chǎng)規(guī)模定基增幅則僅為71.4%,但累計(jì)增長(zhǎng)規(guī)模比較大。

圖4 全球云計(jì)算細(xì)分市場(chǎng)規(guī)模

(原始數(shù)據(jù)來(lái)源于Gartner,經(jīng)中國(guó)信息通信研究院發(fā)布)

在新型通信技術(shù)及其近端有關(guān)信息技術(shù)發(fā)展的基礎(chǔ)推動(dòng)作用下,云計(jì)算IaaS的市場(chǎng)普及程度得到快速提高,這得益于建設(shè)成本下降所帶來(lái)的使用成本削減,并將逐步降低市場(chǎng)個(gè)體接觸和使用云計(jì)算業(yè)務(wù)的門(mén)檻。

就IaaS業(yè)務(wù)而言,體現(xiàn)差異化競(jìng)爭(zhēng)能力的發(fā)揮空間更多地存在于IaaS業(yè)務(wù)自身以外,如PaaS與SaaS等其它層面的拓展、市場(chǎng)中的品牌效應(yīng)、配套服務(wù)等范疇,其本身存在較大的同質(zhì)性(依據(jù)作用均可劃分為存儲(chǔ)、傳輸與覆蓋)。由此IaaS業(yè)務(wù)的核心競(jìng)爭(zhēng)力主要由實(shí)際價(jià)格與性能優(yōu)勢(shì)兩方面構(gòu)成,而后者又在性?xún)r(jià)比問(wèn)題上受前者的間接影響。

在PaaS層面Docker、K8S等容器技術(shù)的支持下,一方面用戶(hù)得以逐步擺脫“捆綁風(fēng)險(xiǎn)”,并將其需求拆分成多個(gè)部分,分別選擇對(duì)應(yīng)的供應(yīng)商;另一方面IaaS業(yè)務(wù)供應(yīng)商為提高與市場(chǎng)需求的契合程度,往往又會(huì)主動(dòng)構(gòu)建自有基礎(chǔ)設(shè)施對(duì)各類(lèi)應(yīng)用的接合能力。因此,IaaS業(yè)務(wù)在市場(chǎng)選擇中越來(lái)越趨于獨(dú)立存在的狀態(tài),在功能雷同與性能著陸性?xún)r(jià)比的限制中,價(jià)格始終是決定市場(chǎng)競(jìng)爭(zhēng)力的大因素,價(jià)格競(jìng)爭(zhēng)最終將成為IaaS業(yè)務(wù)的基本存在形態(tài)。未來(lái)數(shù)年市場(chǎng)規(guī)模將持續(xù)處于擴(kuò)張階段,在此過(guò)程中用戶(hù)將以更友好的價(jià)格使用IaaS業(yè)務(wù),而供應(yīng)商又可以通過(guò)規(guī)模彌補(bǔ)單位用戶(hù)收入的下降。

云計(jì)算SaaS顯著IaaS與PaaS的增量規(guī)模,反映了云計(jì)算業(yè)務(wù)市場(chǎng)的核心價(jià)值所在。相對(duì)較低的規(guī)模增幅代表著單位用戶(hù)收入呈現(xiàn)“邊際遞減”傾向,即每單位IaaS業(yè)務(wù)的增量規(guī)模對(duì)應(yīng)少于1個(gè)單位的SaaS業(yè)務(wù)增量規(guī)模(如圖5所示)。

圖5 全球云計(jì)算細(xì)分市場(chǎng)增幅

(數(shù)據(jù)來(lái)源于Gartner,經(jīng)中國(guó)信息通信研究院發(fā)布)

若IaaS業(yè)務(wù)供應(yīng)商整體每增加1個(gè)云計(jì)算業(yè)務(wù)用戶(hù)可獲得1個(gè)單位規(guī)模紅利,同樣情況下SaaS供應(yīng)商則僅可獲得少于1個(gè)單位的規(guī)模紅利,2020年紅利折扣比例估算為0.68,未來(lái)三年將下降至0.65左右。IaaS業(yè)務(wù)與SaaS業(yè)務(wù)為截然不同的業(yè)務(wù)類(lèi)型,兩者各自的收益機(jī)制和收益率不應(yīng)被假設(shè)為大致相似水平以供分析,但紅利折扣比例仍然可以反映SaaS業(yè)務(wù)供應(yīng)商對(duì)實(shí)現(xiàn)規(guī)模化的需求程度要相對(duì)高于IaaS業(yè)務(wù)供應(yīng)商這一情況。即在實(shí)現(xiàn)業(yè)務(wù)發(fā)展目標(biāo)的過(guò)程中,IaaS業(yè)務(wù)供應(yīng)商需要拓展數(shù)量為A的客戶(hù),但市場(chǎng)從客觀層面對(duì)SaaS業(yè)務(wù)供應(yīng)商施加了一個(gè)乘數(shù)因素使其需要拓展數(shù)量為1/A的客戶(hù)(注:2020年該值為1.47,2021年為1.65),由此判斷SaaS市場(chǎng)的競(jìng)爭(zhēng)強(qiáng)度要高于IaaS市場(chǎng)。

早在2018年10月,全球知名信息技術(shù)研究與咨詢(xún)公司Gartner Group以變革性技術(shù)為題對(duì)其3236個(gè)企業(yè)客戶(hù)進(jìn)行調(diào)查,由受訪企業(yè)首席信息官?gòu)钠髽I(yè)發(fā)展角度出發(fā)選擇比較符合有關(guān)表述的技術(shù),調(diào)查得出人工智能與機(jī)器學(xué)習(xí)、數(shù)據(jù)分析和包括XaaS在內(nèi)的云為選擇比例比較大的三項(xiàng),依次為22.9%、21.4%以及9.2%,結(jié)果反映行業(yè)市場(chǎng)在普遍認(rèn)識(shí)云對(duì)企業(yè)數(shù)字化運(yùn)營(yíng)的價(jià)值以外,更加期待其上層建筑如何輸出信息化價(jià)值以反饋企業(yè)前端經(jīng)營(yíng)。

此外,Gartner Group每年均會(huì)發(fā)布當(dāng)年度新興技術(shù)成熟度曲線,涵蓋了年內(nèi)全球范圍主要的新型技術(shù)與技術(shù)概念。2020年曲線共承載了30項(xiàng)技術(shù),其中12項(xiàng)與大數(shù)據(jù)分析和人工智能有著直接關(guān)聯(lián),并且判斷算法信任、形成性人工智能以及數(shù)字化自我為未來(lái)技術(shù)發(fā)展的部分趨勢(shì)。其中算法信任主要指對(duì)于數(shù)據(jù)私密性與安全性、資產(chǎn)來(lái)源可靠性以及人/物身份可信性3個(gè)方面的優(yōu)化;形成性人工智能指可對(duì)應(yīng)時(shí)間、對(duì)象等各種因素情況適用動(dòng)態(tài)修改已做出切實(shí)響應(yīng)的AI;而數(shù)字化自我則指現(xiàn)實(shí)個(gè)體在虛擬世界所同步映射的數(shù)字模型。由此可預(yù)見(jiàn)在市場(chǎng)需求信息化的牽引下,云計(jì)算技術(shù)與云計(jì)算業(yè)務(wù)的核心價(jià)值將日益傾向資源的應(yīng)用深度(SaaS層面),大數(shù)據(jù)及其深化的人工智能將成為相關(guān)市場(chǎng)主體發(fā)展業(yè)務(wù)無(wú)法繞開(kāi)的能力范疇。

然而,高新技術(shù)的開(kāi)發(fā)始終伴隨著持續(xù)的高額投入和相對(duì)漫長(zhǎng)的回報(bào)周期。大型企業(yè)在資源與穩(wěn)定性?xún)煞矫鏋檠芯砍晒妮敵鲂侍峁┝擞行ПU希谥R(shí)產(chǎn)權(quán)保護(hù)制度日益完善的市場(chǎng)大環(huán)境中,效率較優(yōu)的企業(yè)得以實(shí)現(xiàn)其成果先發(fā)優(yōu)勢(shì)的大化,逐步形成壁壘對(duì)后進(jìn)企業(yè)制造更多的發(fā)展障礙。

在“深化改革、擴(kuò)大開(kāi)放”的發(fā)展背景下,國(guó)內(nèi)市場(chǎng)將循序漸進(jìn)不斷提高與國(guó)際市場(chǎng)的對(duì)接程度,將有越來(lái)越多的外國(guó)企業(yè)參與國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng),2020年底簽署的《中歐雙邊投資協(xié)定》則為表現(xiàn)之一。預(yù)計(jì)短中期內(nèi)云計(jì)算SaaS市場(chǎng)的競(jìng)爭(zhēng)強(qiáng)度將隨時(shí)間呈現(xiàn)“邊際遞增”狀態(tài),但當(dāng)一系列骨干技術(shù)由個(gè)別領(lǐng)頭企業(yè)掌握后,后進(jìn)企業(yè)將無(wú)法獲得供其追趕的要素,市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度隨即下降,市場(chǎng)份額結(jié)構(gòu)亦隨之固化。

云計(jì)算細(xì)分市場(chǎng)結(jié)構(gòu)比例

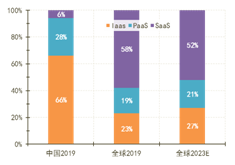

從細(xì)分市場(chǎng)的結(jié)構(gòu)比例來(lái)看(如圖6所示),2019年全球云計(jì)算IaaS市場(chǎng)、PaaS市場(chǎng)以及SaaS市場(chǎng)的規(guī)模分布比例依次為23%、19%以及58%,SaaS市場(chǎng)的規(guī)模占比大幅超越另外兩個(gè)細(xì)分市場(chǎng)。預(yù)計(jì)2023年全球IaaS市場(chǎng)、PaaS市場(chǎng)和SaaS市場(chǎng)的規(guī)模分布比例將逐步調(diào)整為27%、21%和52%,其中IaaS市場(chǎng)與PaaS市場(chǎng)分別提升4%與2%,SaaS市場(chǎng)則相應(yīng)下降6%。而中國(guó)云計(jì)算市場(chǎng)則呈現(xiàn)與全球市場(chǎng)截然不同的情況,2019年中國(guó)IaaS市場(chǎng)、PaaS市場(chǎng)與SaaS市場(chǎng)的規(guī)模分布比例分別為66%、28%和6%。在全球市場(chǎng)整體水平中占比比較大的SaaS市場(chǎng)在中國(guó)范圍內(nèi)僅占有處于絕對(duì)劣勢(shì)的最小比例,而中國(guó)IaaS市場(chǎng)占比則大幅度高于全球市場(chǎng),并帶動(dòng)了國(guó)內(nèi)PaaS市場(chǎng)占比的壯大。

圖6 云計(jì)算細(xì)分市場(chǎng)結(jié)構(gòu)比例

(數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院,全球市場(chǎng)與中國(guó)市場(chǎng)原始數(shù)據(jù)分別來(lái)源于Gartner與中國(guó)信息通信研究院)

從各細(xì)分市場(chǎng)占比的差異可以看出,中國(guó)國(guó)內(nèi)市場(chǎng)與全球整體市場(chǎng)呈現(xiàn)不同的發(fā)展動(dòng)向。全球整體市場(chǎng)擁有發(fā)展較為成熟的細(xì)分SaaS市場(chǎng),SaaS業(yè)務(wù)發(fā)展相對(duì)健全且其價(jià)值得到較高水平的挖掘和轉(zhuǎn)化。當(dāng)前全球市場(chǎng)正處于IaaS市場(chǎng)的加速發(fā)展過(guò)程中,舊有技術(shù)實(shí)現(xiàn)規(guī)模化后成本的下降推動(dòng)著市場(chǎng)普及,5G技術(shù)革新又為行業(yè)帶來(lái)了直接與間接價(jià)值拓展。而中國(guó)國(guó)內(nèi)市場(chǎng)則更加重視基礎(chǔ)性的普及程度,從國(guó)家政策層面引導(dǎo)市場(chǎng)重點(diǎn)發(fā)展5G網(wǎng)絡(luò)、數(shù)據(jù)中心等底層信息技術(shù)業(yè)務(wù),由此形成IaaS市場(chǎng)規(guī)模占比大幅度SaaS市場(chǎng)規(guī)模占比的情況。

目前,國(guó)內(nèi)云計(jì)算市場(chǎng)仍處于競(jìng)爭(zhēng)強(qiáng)度相對(duì)較弱的環(huán)境中。短期內(nèi),在各地“新基建”落地措施推動(dòng)下,加上仍未觸頂?shù)氖袌?chǎng)空間及與大數(shù)據(jù)、人工智能相比較低的技術(shù)門(mén)檻,IaaS市場(chǎng)正處于持續(xù)擴(kuò)張中。

截至2020年第二季度末,大型供應(yīng)商在全球運(yùn)營(yíng)范圍內(nèi)運(yùn)營(yíng)的規(guī)模化數(shù)據(jù)中心共有541處,美國(guó)占其中的38%,而中國(guó)僅占9%。現(xiàn)階段的市場(chǎng)環(huán)境對(duì)電信運(yùn)營(yíng)商而言相對(duì)寬松,政策推力與客戶(hù)需求仍相對(duì)側(cè)重基礎(chǔ)設(shè)施能力,這與電信運(yùn)營(yíng)商的核心競(jìng)爭(zhēng)力(通信網(wǎng))和能力特長(zhǎng)(設(shè)施運(yùn)營(yíng))均有較高的契合度。

但在2025年前后,隨著一系列圍繞“新基建”項(xiàng)目的完成,以制造業(yè)信息化升級(jí)為代表的市場(chǎng)需求將推動(dòng)云計(jì)算產(chǎn)業(yè)的價(jià)值核心逐步向SaaS業(yè)務(wù)遷轉(zhuǎn)。行業(yè)市場(chǎng)不僅需要擁有云計(jì)算的基礎(chǔ)設(shè)施資源,更追求有關(guān)資源對(duì)實(shí)際經(jīng)營(yíng)的支撐性應(yīng)用。互聯(lián)網(wǎng)企業(yè)憑借在軟件技術(shù)開(kāi)發(fā)方面的優(yōu)勢(shì),將逐步確立自身的市場(chǎng)中心地位,與電信運(yùn)營(yíng)商的硬件設(shè)施優(yōu)勢(shì)形成一定程度的互補(bǔ)關(guān)系。然而,硬件設(shè)施與大數(shù)據(jù)分析、人工智能等軟件相比,技術(shù)門(mén)檻以及鞏固優(yōu)勢(shì)的壁壘效應(yīng)均遠(yuǎn)不如后者,最終可能形成互聯(lián)網(wǎng)企業(yè)在獨(dú)霸SaaS市場(chǎng)的同時(shí),搶占電信運(yùn)營(yíng)商在IaaS市場(chǎng)的發(fā)展空間,而電信運(yùn)營(yíng)商卻因受企業(yè)形態(tài)與資源范圍等限制,無(wú)法對(duì)互聯(lián)網(wǎng)企業(yè)的核心市場(chǎng)(SaaS)做出有效反擊。

電信運(yùn)營(yíng)商固然利用管道基礎(chǔ)的成本優(yōu)勢(shì)維持或提高IaaS業(yè)務(wù)競(jìng)爭(zhēng)力,但互聯(lián)網(wǎng)企業(yè)同樣可以通過(guò)SaaS業(yè)務(wù)的收益對(duì)沖IaaS業(yè)務(wù)的價(jià)格壓力。從通信行業(yè)管道業(yè)務(wù)的發(fā)展過(guò)程可知,基礎(chǔ)性業(yè)務(wù)的價(jià)值收益隨時(shí)間推移會(huì)逐步落后于建立在其之上的擴(kuò)張性應(yīng)用業(yè)務(wù),而當(dāng)市場(chǎng)步入成熟后,互聯(lián)網(wǎng)企業(yè)逐步掌握了應(yīng)用業(yè)務(wù)的定價(jià)權(quán),也就擁有了比電信運(yùn)營(yíng)商更大的價(jià)格競(jìng)爭(zhēng)空間。經(jīng)過(guò)雙方反復(fù)競(jìng)爭(zhēng)之后,互聯(lián)網(wǎng)企業(yè)剩下SaaS層面的價(jià)值,而電信運(yùn)營(yíng)商則再次剩下管道的價(jià)值。

電信運(yùn)營(yíng)商發(fā)展策略建議

整體方向

從電信運(yùn)營(yíng)商角度來(lái)看,以數(shù)據(jù)中心為代表的IaaS業(yè)務(wù)在很大程度上可視為通信管道的應(yīng)用業(yè)務(wù),與之前相比完成了對(duì)業(yè)務(wù)界限的突破,降低了陷入市場(chǎng)角色管道化的風(fēng)險(xiǎn)。但在當(dāng)下信息技術(shù)爆發(fā)的時(shí)代,信息化已成為各行各業(yè)轉(zhuǎn)型升級(jí)的主旋律,電信運(yùn)營(yíng)商對(duì)基礎(chǔ)業(yè)務(wù)的理解亦應(yīng)從數(shù)字化時(shí)期的通信管道擴(kuò)展至信息化時(shí)代的云計(jì)算IaaS。

電信運(yùn)營(yíng)商應(yīng)將“通信管道+IaaS”作為基礎(chǔ)業(yè)務(wù)經(jīng)營(yíng),并吸取在公眾市場(chǎng)被管道化的教訓(xùn),把握時(shí)間切實(shí)拓展上層SaaS業(yè)務(wù)能力,在云計(jì)算核心價(jià)值市場(chǎng)仍處于初級(jí)發(fā)展階段時(shí)盡早真正進(jìn)入SaaS市場(chǎng),而非間接參與,按優(yōu)先度的輕重緩急與切入程度的深淺打下“觸發(fā)”業(yè)務(wù)能力的契機(jī)。

平臺(tái)角色

與互聯(lián)網(wǎng)企業(yè)不同,電信運(yùn)營(yíng)商與眾多客戶(hù)早已建立了牢不可破的管道業(yè)務(wù)關(guān)系,在5G網(wǎng)絡(luò)升級(jí)換代的時(shí)期,這種業(yè)務(wù)基礎(chǔ)尤為關(guān)鍵。電信運(yùn)營(yíng)商應(yīng)重視與各種行業(yè)、各種形態(tài)、各種發(fā)展方式企業(yè)的“親近”地位,積極充當(dāng)中間人角色,從產(chǎn)業(yè)鏈、生態(tài)圈、經(jīng)營(yíng)方式、資源調(diào)配等維度出發(fā),以平臺(tái)形式整合促成多個(gè)利益共同體。在業(yè)務(wù)層面形成以需求方體量為支撐的“IaaS+PaaS”業(yè)務(wù)組合,向大型互聯(lián)網(wǎng)企業(yè)SaaS業(yè)務(wù)施加定價(jià)壓力乃至實(shí)現(xiàn)轉(zhuǎn)化(繼而減輕自有“IaaS+管道”業(yè)務(wù)的壓力),組成覆蓋“IaaS+PaaS+SaaS”的全層級(jí)業(yè)務(wù)能力。

以共享、共融和同步發(fā)展為市場(chǎng)經(jīng)營(yíng)理念,參考云制造理念與恒大房車(chē)寶平臺(tái),推動(dòng)分散的個(gè)體以電信運(yùn)營(yíng)商為橋梁整合為緊密的整體,以整體力量提升每個(gè)個(gè)體的收益,在業(yè)務(wù)與非業(yè)務(wù)層面同時(shí)提升電信運(yùn)營(yíng)商的市場(chǎng)地位。

服務(wù)增值

電信運(yùn)營(yíng)商早已認(rèn)識(shí)到服務(wù)對(duì)業(yè)務(wù)保有和業(yè)務(wù)增量均具有不可忽視的作用,而現(xiàn)今同樣應(yīng)將服務(wù)拓展至云計(jì)算業(yè)務(wù)中,并突破既往以安裝、維護(hù)等工程層面為主的服務(wù)范疇。Amazon Web Services、Microsoft Azure與Google Cloud為當(dāng)前全球范圍內(nèi)IaaS業(yè)務(wù)市場(chǎng)份額比較大的3家企業(yè),2020年第三季度末分別占有全球市場(chǎng)份額中的32%、19%與7%,3家企業(yè)均向市場(chǎng)提供免費(fèi)的云計(jì)算培訓(xùn)。

培訓(xùn)內(nèi)容主要為入門(mén)級(jí)云知識(shí)、基本技術(shù)和使用教程,培訓(xùn)目標(biāo)包含自有云業(yè)務(wù)客戶(hù)與非云業(yè)務(wù)客戶(hù),培訓(xùn)客體包括技術(shù)人員與末端使用者,培訓(xùn)項(xiàng)目在亞洲多個(gè)國(guó)家均有涉及。云計(jì)算培訓(xùn)為目標(biāo)企業(yè)節(jié)省額外的開(kāi)支,間接提高了業(yè)務(wù)的使用價(jià)值,更重要的是以客戶(hù)喜愛(ài)的方式對(duì)其進(jìn)行了“綁定”,既增進(jìn)了雙方關(guān)系的密切程度,又確保了客戶(hù)對(duì)業(yè)務(wù)的持續(xù)使用和疊加。

與全球整體云計(jì)算市場(chǎng)的發(fā)展相比,國(guó)內(nèi)市場(chǎng)“先IaaS、后SaaS”的形勢(shì)為電信運(yùn)營(yíng)商發(fā)展信息服務(wù)業(yè)務(wù)、推動(dòng)業(yè)務(wù)轉(zhuǎn)型提供了相對(duì)良好的環(huán)境。電信運(yùn)營(yíng)商得以更好地發(fā)揮在基礎(chǔ)設(shè)施運(yùn)營(yíng)方面的特長(zhǎng),為日后深耕云計(jì)算市場(chǎng)保留了輕重適宜的“敲門(mén)磚”。然而,電信運(yùn)營(yíng)商仍然需要從企業(yè)規(guī)劃層面,自上而下地確立覆蓋云計(jì)算各個(gè)業(yè)務(wù)層級(jí)的發(fā)展決心與目標(biāo),避免在曠日持久的市場(chǎng)競(jìng)爭(zhēng)中再次面臨“被管道化”的風(fēng)險(xiǎn)。

當(dāng)前題目:云計(jì)算市場(chǎng)將走向何方?

本文網(wǎng)址:http://m.newbst.com/news39/202939.html

成都網(wǎng)站建設(shè)公司_創(chuàng)新互聯(lián),為您提供響應(yīng)式網(wǎng)站、自適應(yīng)網(wǎng)站、搜索引擎優(yōu)化、網(wǎng)站制作、微信小程序、營(yíng)銷(xiāo)型網(wǎng)站建設(shè)

聲明:本網(wǎng)站發(fā)布的內(nèi)容(圖片、視頻和文字)以用戶(hù)投稿、用戶(hù)轉(zhuǎn)載內(nèi)容為主,如果涉及侵權(quán)請(qǐng)盡快告知,我們將會(huì)在第一時(shí)間刪除。文章觀點(diǎn)不代表本網(wǎng)站立場(chǎng),如需處理請(qǐng)聯(lián)系客服。電話:028-86922220;郵箱:631063699@qq.com。內(nèi)容未經(jīng)允許不得轉(zhuǎn)載,或轉(zhuǎn)載時(shí)需注明來(lái)源: 創(chuàng)新互聯(lián)

猜你還喜歡下面的內(nèi)容

- 服務(wù)器安全狗之遠(yuǎn)程桌面保護(hù)操作教程 2022-10-07

- 服務(wù)器租用需要了解的幾個(gè)誤區(qū) 2022-10-07

- 如何使傳統(tǒng)數(shù)據(jù)中心系統(tǒng)現(xiàn)代化以實(shí)現(xiàn)可持續(xù)發(fā)展目標(biāo) 2022-10-07

- 國(guó)外服務(wù)器搭建網(wǎng)站好在哪?國(guó)外服務(wù)器網(wǎng)站費(fèi)用多少? 2022-10-07

- 數(shù)據(jù)中心夏季優(yōu)秀降溫技巧 2022-10-07

- 電腦https證書(shū)錯(cuò)誤和什么因素有關(guān)?安全證書(shū)過(guò)期怎么辦? 2022-10-07

- ssl如何配置?在哪里設(shè)置? 2022-10-07

- VA是什么 2022-10-07

- IDC數(shù)據(jù)中心的成本消耗和發(fā)展現(xiàn)狀 2022-10-07

- 確保Linux服務(wù)器安全防范四種級(jí)別攻擊 2022-10-07

- api配置https證書(shū)服務(wù)器配置https證書(shū) 2022-10-07

- 云計(jì)算技術(shù)變遷:從虛擬機(jī)到容器 2022-10-07

- 網(wǎng)站ssl證書(shū)過(guò)期怎么辦?什么是SSL證書(shū)? 2022-10-07

- 云計(jì)算有什么意義?云計(jì)算背后的服務(wù)才是重點(diǎn) 2022-10-07

- 云計(jì)算是什么?云計(jì)算與大數(shù)據(jù)有什么區(qū)別? 2022-10-07

- 數(shù)據(jù)中心的高安全性解決方案從圍欄開(kāi)始 2022-10-07

- 云計(jì)算快速入門(mén)指南 2022-10-07

- 如何采用鋰離子電池提高數(shù)據(jù)中心電源效率 2022-10-07

- 臺(tái)灣服務(wù)器不能訪問(wèn)的常見(jiàn)原因有哪些? 2022-10-07