互聯網金融的新零售戰爭

2021-02-06 分類: 網站建設

當“新零售”在2015年被馬云與雷軍同一天提出后,零售業靠著中國的產業升級,居民可支配收入的增長與全球高儲蓄率,以及新中產崛起帶來消費升級需求等條件優勢,率先通過技術賦能,完成零售行業供需雙線的升級。

金融業數據標準化程度高,線上展業越發成熟,業務越發普惠,故技術驅動的互聯網金融機構開始利用“新零售思維”結合金融科技技術,改造金融業態與展業方式。

以銀行、券商、獨立三方基金代銷平臺等機構為例,線上產品功能多元化、交互化。預計2C端的金融資產交易場景將繼續“新零售化”,頭部平臺從“金融超市”轉向“金融百貨”模式,腰部主打特色產品、服務與平臺調性。待平臺優勢整固后,預計金融/財經MCN模式或成主戰線。

從消費新零售到金融新零售

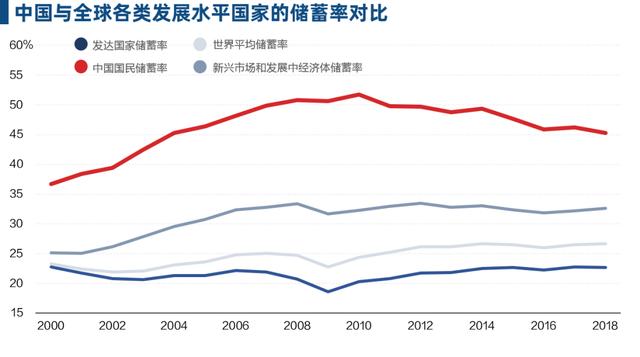

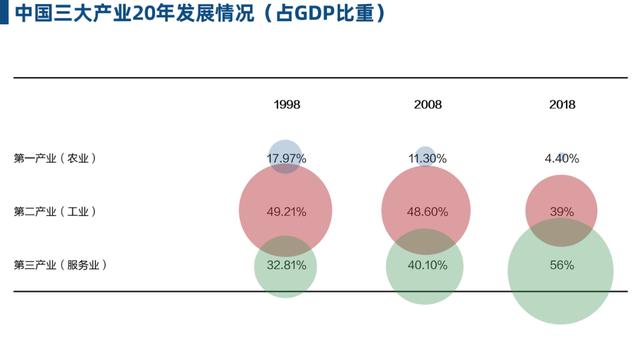

中國有著全球高的儲蓄率,最快的技術應用與落地,最勤于思考商業化的大腦,并且產業正在經歷升級(2012年起,中國經濟由第二產業主導邁向第三產業主導),消費拉動經濟的動能與需求強勁。

黨的十九大指出:社會主要矛盾已轉為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾。因此,品質化帶來的消費升級反哺了新零售業態的發展。

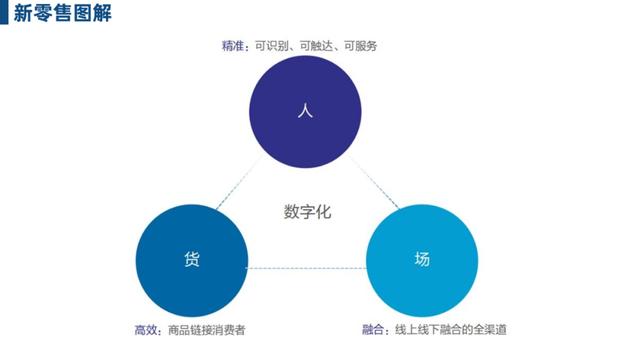

馬云、雷軍在2015年提出了新零售。后來,實操者們將“新零售”的概念歸納為通過技術手段將人、貨、場三者打通,供給端不斷升級技術與商業模式,需求端在獲得更好消費品與體驗之后,釋放更多消費力。

同樣的,在互聯網投資理財的場景內,特別是針對C端的普通個人投資理財者的基金銷售平臺上,一場金融業新零售的戰爭已狼煙四起。

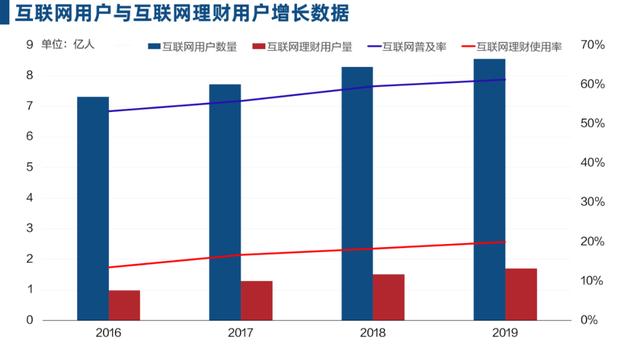

從需求側看,截至2019年6月,我國互聯網理財用戶規模達1.7億,占網民整體的20%。群體主要以80后、90后為主,這個代際的用戶選擇的理財產品包括貨幣基金、固定收益類產品以及智能投顧等。就互聯網理財使用率的增速而言,三年年均復合增長率約為20%,相比互聯網整體三年5%的年復合增速更快。

政策層面,在“互聯網+”(2015年)與金融科技(2019年)的政策扶植后,智能金融將成為政策主線,AI技術將進一步賦能金融業務,尤其是數據可獲性更好的線上業務。

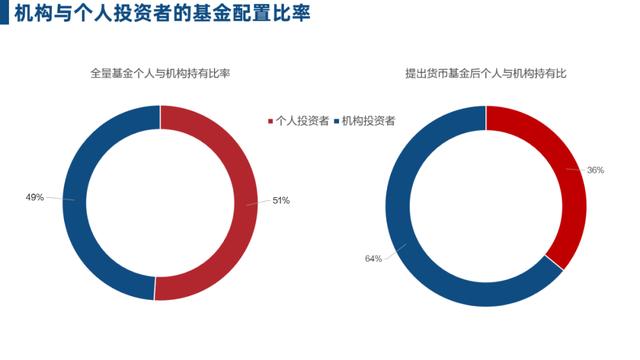

回到需求端,就在線的投資理財者的配置看,大多數資金配于貨幣基金產品,只有36%的個人投資者配置非貨幣類基金資產。所以,監管層更鼓勵基金公司發行權益類產品,也鼓勵投資者中長期配置權益類公募基金產品。這也為銷售平臺帶來了業務機遇。

從金融機構供給側看,以互聯網業務起家的平臺通過自建、收購、兼并等手段獲得相應金融牌照與業務能力,再借助流量優勢展業。傳統金融機構尋求“互聯網+”的升級,整合資源與線下業務能力,打通任督二脈,構建屬于自己的旗艦APP。前者大肆招攬專業金融人才,后者重金請來各路互聯網技術大牛,升級線上與線下的產品與服務。

從科技的角度看,金融新零售發展的技術推動力也是客觀的。中央積極推動科技發展(2015年、2017年、2019年,大數據、人工智能、區塊鏈等技術納入國家戰略規劃),以及自上而下的落地要求,讓數據標準化程度高的金融業可以優先被賦能,之后也被理解為金融科技與智能金融。

《新零售》一書作者范鵬說,新零售領域,阿里、騰訊(京東)、蘇寧三家分晉的格局越來越明顯,演繹了一場新零售的三國演義。阿里通過資本紐帶,與零售商達成全方位的緊密融合,共同升級改造新零售,為阿里經濟體的其他物種賦能;騰訊則通過社交流量,搶場景追求流量變現;蘇寧全面鞏固線下的渠道優勢,希望將線下數字化作為新零售的抓手。

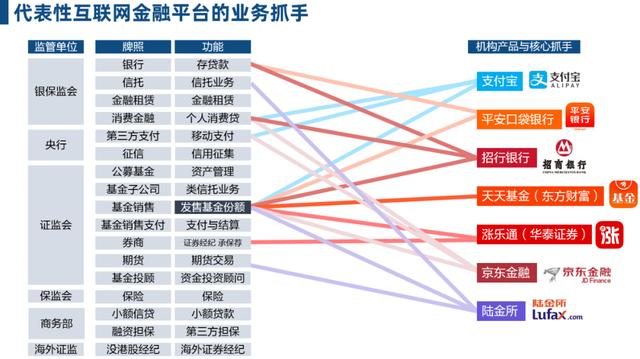

金融業何嘗不是這樣。考慮到金融行業分業經營的特點,我們重點討論的金融新零售戰場將聚焦在互聯網的“投資理財”平臺,這里泛指以公募基金、資管產品、銀行類固收的理財產品銷售平臺(產品可綜合支付、經紀、保險、消費貸等不同牌照功能)。參與者包括銀行、獨立三方(第三方基金代銷平臺)、券商、期貨、保險等。

目前,市場處于群雄割據之中,一旦金融資產出現大幅的攀升,群雄逐鹿將更進一步。

群雄逐鹿

互聯網投資理財場景的新零售戰爭不是三國鼎立,更像春秋五霸、戰國七雄。

互聯網投資理財的平臺可投資產品主要以公募基金(貨幣基金、權益類基金、債券基金、混合基金等以及部分資管產品)為主,其次還包括金融機構理財產品(定存、銀行券商保險等資管產品),以及對于高凈值人群的基金專戶甚至是私募產品代銷。

各家平臺還會通過各自平臺的主營優勢,作為“業務抓手”,向下影響代銷業務。比如銀行以存儲與借貸業務為抓手、券商以股票交易業務為抓手、螞蟻金服的支付寶以支付為抓手,再將業務拓展到投資理財的場景中。

移動互聯網崛起后,金融App產品不斷涌現與迭代,產品與服務的體驗越來越好,功能越來越強大。從借助計算機視覺技術的人臉識別安全開戶,到App上金融產品與財經資訊的精準化推薦與千人前面的展示,結合了大數據、人工智能技術的移動互聯網產品的便捷性充分體現。

同時,通過新技術與頭部機構規模效應將交易的門檻和傭金費用不斷壓低,也讓普通人可以更輕松地通過金融App配置到豐富的金融資產。數據顯示,中國公募基金規模也在不斷攀升,2013-2018年,年復合增長率(CAGR)近30%。

從代銷平臺來看,各大陣營和門派格局清晰,每家每戶的特點也較為明確。其中,互聯網巨頭優勢最為明顯,以螞蟻金服旗下支付寶為例,其通過“移動支付”與“余額寶”兩大業務抓手打開市場,用戶與流量大。

綜合統計發現,在近30份金融牌照中,代表性平臺均發力主攻基金銷售,但發售基金份額并非大部分平臺的核心抓手,但也絕不會放棄切蛋糕的機會。

另外,銀行系與券商系的網金產品App通過商業銀行存款管理與證券經紀業務抓手,占據網絡金融產品的流量。天天基金、好買基金、盈米基金(且慢)等三方平臺通過提前布局互聯網機遇,結合包括財經資訊內容、線上活動營銷、金融社交化、PGC(Professional Generated Content)投資組合與曬單等業務創新,占據細分的網金流量。

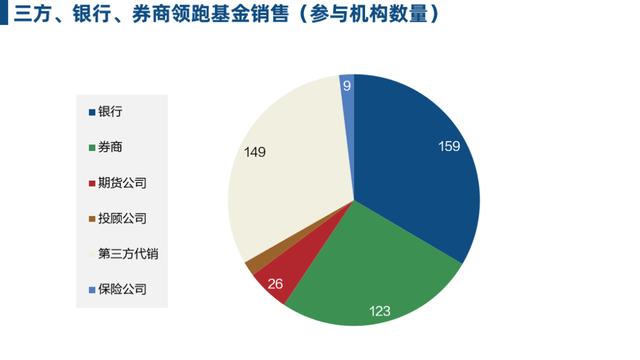

WIND數據顯示,基金代銷平臺中,銀行系數量大,數量超過150家銀行(包括國有、股份制、城商農商行、外資行),其次是第三方代銷基金(包括互聯網金融平臺),數量達到149家,券商系排名第三,幾乎所有券商都代銷基金產品,而且券商的優勢更加體現在其投資理財的業務屬性上。另外,還有26家期貨公司,9家投顧公司和9家保險公司代銷基金。

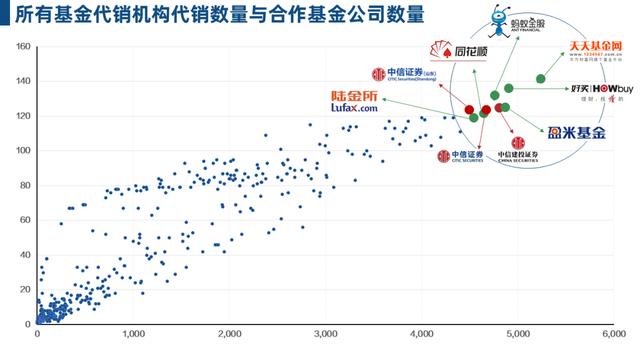

天天基金、好買基金、螞蟻金服的螞蟻基金、盈米基金(且慢)、同花順基金等在三方細分戰場中排名最靠前,而券商中的中信系公司在代銷數據與合作基金公司數量上優勢明顯,甚至超過銀行系的強敵。券商因其投資理財屬性更強,按照代銷量與合作基金公司的絕對數量對比,券商系總體強于銀行系。

銀行系充分利用用戶基數優勢,從線下地推導流線上,本以為可以進一步鞏固優勢,但存貸業務在移動互聯網初期被“余額寶”等互聯網營銷包裝后的貨幣基金壓著打,基金代銷又被其他派系平臺侵蝕市場份額。

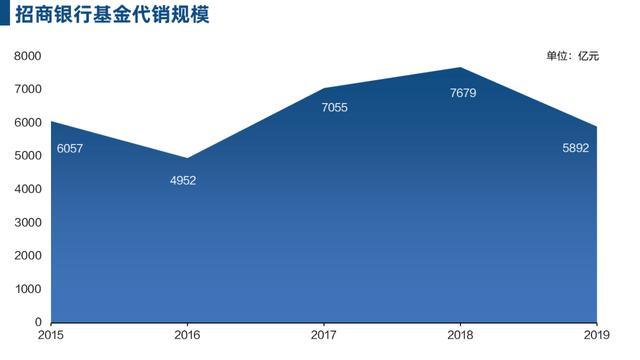

雖然瘦死的駱駝比馬大,但也有危機感。數據顯示,工商銀行2019年代理銷售基金5892億元,同比負增長超過20%,可見宇宙第一大行的基金代銷業務面臨的競爭與挑戰之大,總規模下降的不只是工行一家巨頭,招商銀行2019年度的總代銷規模也出現下滑,但就非貨幣基金規模而言,截至2019年底,代銷規模達到2197.7億元,同比增長33.8%,代理基金收入達47.13億元。

總體來看,公募基金銷售的新零售戰場上,頭部三方平臺通過互聯網優勢領跑,銀行系依舊強大,券商通過其獨特的機構屬性展業,而其他長尾三方與中小銀行、券商、期貨、保險公司等優勢并不明顯。

并且,在去年證監會的基金代銷監管辦法中明確表達:最近一年度基金非貨基銷售日均保有量低于10億元的,累計虧損超過實繳資本70%,無法正常經營的機構不予續展基金代銷牌照。因此,長尾機構壓力不小。

大格局上,目前在線投資理財新零售戰爭猶如春秋戰國,諸侯國百余個,可真正的“萬乘之國”、“千乘之國”只屬于頭部的五霸與七雄。

下一波的機會在哪里?

上文提及,各家機構都在通過結合新技術(大數據、人工智能等)、互聯網運營等手段展開金融資產銷售業務。所以,合作的基金公司更加看重平臺的流量優勢。

天天基金、螞蟻基金、陸金所等互聯網大廠,平臺優勢明顯,筆者預計未來大廠的展業方向愈發明確,將從金融產品貨架式銷售的“金融超市”模式轉向“金融百貨”模式,即為以基金公司IP入駐平臺,開展基于平臺的自營專賣店模式。

腰部平臺將更加重視品牌調性與特色的產品或服務。這里具備代表性的包括了雪球旗下蛋卷基金和盈米基金旗下的且慢App。

前者通過雪球樹立的股票投資者專業社區,賦能基金代銷,將雪球原生大V的金融社交化能力賦能給蛋卷基金,并且通過大V創建的投資組合,賦能代銷業務。

且慢App更加重視品牌調性,“且慢”二字與App產品總體設計感,都精準地吸收了大量類價值投資者與追求品質投資的用戶,再加上創始人本身的IP與流量效應,且慢這幾年的喜人增長不無道理。

最后,長尾平臺的業務重點在于選擇升級、轉型的方式,他們或是參考腰部平臺,或是通過資本關系獲取用戶資源,亦或是另辟蹊徑。

格局明晰之后,一眾平臺也在尋求業務突破口。參考到消費MCN(Multi-Channel Network,網紅多渠道內容網絡,主營方式為廣告與帶貨)的蓬勃發展,以及2012年基于微信、微博、頭條、抖音、快手等新媒體平臺成長起來的自媒體業務,移動互聯網的精英們希望借鑒消費的經驗,重拳打造“金融/財經MCN”,用幾乎同樣的主營方式賦能金融資產的銷售,而這也將成為未來機構創新業務的重點關注。

筆者認為,金融/財經MCN業務的組建還需要重視三大問題。

首先,金融場景很特殊,他有著最標準化的監管,而監管更體現了幾百年金融業用金錢與鮮血換來的大發展。長期以來,互聯網人通過技術改造金融行業,大部分嘗試是成功,但也不乏碰壁的時候,以往通過拉新、盤活、留存等互聯網運營手段,結合財經新媒體的內容賦能,業務取得較好的發展,但要是更深入一步追求轉化、復購等,就需要從業者多了解金融監管的政策與尺度。

其次,需要明確做財經/金融MCN的目的,到底是要“叫好”,還是要“叫座”,還是既要“叫好”也要“叫座”。而在目前的經濟大環境下,品效合一肯定是硬需求。

第三是業務鏈路。如何將MCN的廣告推廣能力合法合規地賦能于業務的核心,在于能否將財經內容、金融數據與產品的鏈路無障礙地打通。

當下,IT技術正在走向DT革命,銀行、券商、三方等等金融機構的互聯網化與數字化正在顛覆傳統行業,從線下到線上,從PC走向移動端,服務與產品在2C端的交互目的無疑是更好的服務用戶,各家金融機構摩拳擦掌、紛紛入局。

當然,在這場金融新零售的戰爭中,在線投資理財平臺的競爭只是小小戰役,伴隨著未來科技、政策、模式創新等多重因素的影響,戰火還將燒得更旺。

文章題目:互聯網金融的新零售戰爭

文章網址:http://m.newbst.com/news6/99456.html

成都網站建設公司_創新互聯,為您提供網站設計公司、軟件開發、建站公司、網站內鏈、面包屑導航、品牌網站設計

聲明:本網站發布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網站立場,如需處理請聯系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經允許不得轉載,或轉載時需注明來源: 創新互聯

猜你還喜歡下面的內容

- 社群商業模式:IP + 社群 + 場景 + 分享經濟 2021-02-06

- 互聯網的下半場,是什么? 2021-02-06

- 域名價值800萬?頂級域名對網站優化影響,竟然如此巨大 2021-02-06

- 買房不如買域名,懂域名的人未來最富有! 2021-02-06

- SEO新手基礎入門需要學習的10大框架 2021-02-06

- 電商沖擊下,兩種商店正在增加,一種是藥店,另一種是便利店 2021-02-06

- AI真的來了,科學家已放棄抵抗 2021-02-06

- 百度SEO排名信號,值得關注的6個方向 2021-02-06

- 大數據時代, 讓世界更懂你 2021-02-06

- 什么是域名搶注?域名搶注的發展現狀是怎樣的? 2021-02-06

- 中文互聯網10年最大懸案:到底誰是賈君鵬? 2021-02-06

- 社交電商——狂歡是一群人的孤單 2021-02-06

- 獲客成本幾乎為0,小程序電商怎么玩 2021-02-06

- 公眾號圖片上限提高 單次最大可上傳10MB大小圖片 2021-02-06

- 8個步驟幫你快速完成網站運營指標 2021-02-06

- 世界上最年長的程序員,83歲的奶奶! 2021-02-06

- SEO編輯是什么?SEO編輯工作內容有哪些? 2021-02-06

- 教你如何利用微信來開微店 2021-02-06

- Linux常用中間命令grep,less詳解 2021-02-06