如何評價算法的好壞?

2021-01-27 分類: 網站建設

評價一個算法的好壞,我認為關鍵是看能不能解決問題。如果算法能很好地解決實際的問題,那么我認為就是好算法。 比如預測的算法,關鍵是看預測的準確率,即預測值與實際值之間的接近程度,而不是看算法本身的評分高低。

在《 如何用人工智能預測雙 11 的交易額 》這篇文章中,利用線性回歸算法,我預測 2019 年雙 11 交易額為 2471 億元,而阿里官方公布的實際交易額是 2684 億元,預測值比實際值少 7.9%,對這個結果,我覺得準確率不夠高。反思預測的過程,我認為可以從以下幾個方面來進行改進。

1. 樣本

為了簡化算法模型,我舍棄掉了前幾年相對較小的數據,只保留了最近 5 年的數據。

在數據量本身就比較少的情況下,我仍然遵循簡單原則,這無形中就加大了算法不穩定的風險,出現了欠擬合的問題。

盡管算法的評分很高,但是評分高并不代表算法就好。所以,樣本的選擇非常重要,不能單純地追求算法的評分高,而忽略樣本的質量。

2. 算法

如果保留所有樣本,那么顯然數據呈現的規律并不是線性的,用多項式回歸算法應該是個更好的選擇。

假如用三次多項式回歸算法進行預測,那么算法代碼如下:

- # 導入所需的庫

- import numpy as np

- import pandas as pd

- import matplotlib.pyplot as plt

- from sklearn.linear_model import LinearRegression

- from sklearn.preprocessing import PolynomialFeatures

- from sklearn.pipeline import Pipeline

- from sklearn.preprocessing import StandardScaler

- # 內嵌畫圖

- %matplotlib inline

- # 設置正常顯示中文標簽

- plt.rcParams['font.sans-serif'] = ['SimHei']

- # 讀取數據,在林驥的公眾號后臺回復「1111」

- df = pd.read_excel('./data/1111.xlsx')

- # x 年份

- x = np.array(df.iloc[:, 0]).reshape(-1, 1)

- # y 交易額

- y = np.array(df.iloc[:, 1])

- # z 預測的年份

- z = [[2019]]

- # 用管道的方式調用多項式回歸算法

- poly_reg = Pipeline([

- ('ploy', PolynomialFeatures(degree=3)),

- ('std_scaler', StandardScaler()),

- ('lin_reg', LinearRegression())

- ])

- poly_reg.fit(x, y)

- # 用算法進行預測

- predict = poly_reg.predict(z)

- # 輸出預測結果

- print('預測 2019 年雙 11 的交易額是', str(round(predict[0],0)), '億元。')

- print('線性回歸算法的評分:', poly_reg.score(x, y))

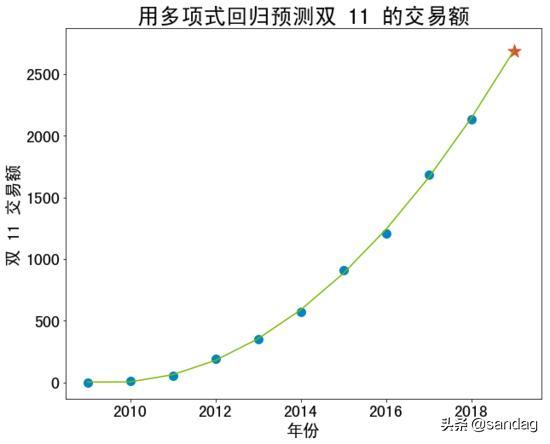

預測 2019 年雙 11 的交易額是 2689.0 億元。

線性回歸算法的評分:0.99939752363314

下面是用 matplotlib 畫圖的代碼:

- # 將數據可視化,設置圖像大小

- fig = plt.figure(figsize=(10, 8))

- ax = fig.add_subplot(111)

- # 繪制散點圖

- ax.scatter(x, y, color='#0085c3', s=100)

- ax.scatter(z, predict, color='#dc5034', marker='*', s=260)

- # 設置標簽等

- plt.xlabel('年份', fontsize=20)

- plt.ylabel('雙 11 交易額', fontsize=20)

- plt.tick_params(labelsize=20)

- # 繪制預測的直線

- x2 = np.concatenate([x, z])

- y2 = poly_reg.predict(x2)

- plt.plot(x2, y2, '-', c='#7ab800')

- plt.title('用多項式回歸預測雙 11 的交易額', fontsize=26)

- plt.show()

這近乎好地擬合了 2009 年以來十一年的數據,因此不禁讓人懷疑,阿里的數據是不是過于好?

3. 優化

按照一般的機器學習算法流程,應該把數據拆分為兩部分,分別稱為訓練數據集和測試數據集。從 2009 年到 2018 年,雙 11 的交易額總共才 10 個數據,我在預測的時候還舍棄了前 5 個數據,最后只剩下 5 個數據,我以為再拆分就沒有必要了。 但機器學習算法的表現好壞,有一個關鍵因素,就是要有足夠多的數據量。

另外,應該適當地使用網格搜索法,優化算法的參數,必要時還要與交叉驗證法相結合,進行算法評估,從而提高算法的可信度和準確率。 除了算法的準確率,還可以使用其他的方法對模型進行評價,比如:召回率、F1 分數、ROC、AUC、MSE、RMSE、MAE 等等 。

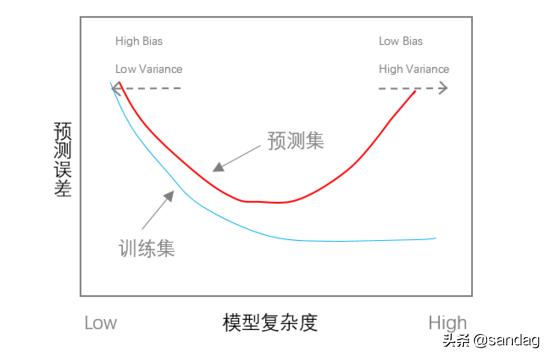

現實世界是錯綜復雜的,很難用一個算法就解決問題,往往需要經過很多次的嘗試,才可能找到基本符合的模型。需要注意的是,多項式回歸的指數不宜過高,否則算法太復雜,很可能出現“過擬合”的現象,從而泛化能力比較差,也就是說,對于訓練數據集能夠很好地擬合,但是對于測試數據集的預測誤差比較大。模型復雜度與預測誤差的大致關系如下圖所示:

小結

本文是我在用線性回歸算法預測雙 11 的交易額之后,做的一次復盤,總結了改進的思路,學習優化的方法。

學以致用,是我學習的基本原則。如果害怕出錯,不去勇于實踐,學習再多算法有什么用?這就如同我們不能指望不下水就學會游泳一樣。

標題名稱:如何評價算法的好壞?

網址分享:http://m.newbst.com/news18/97618.html

成都網站建設公司_創新互聯,為您提供移動網站建設、自適應網站、網站內鏈、網站制作、網站排名、云服務器

聲明:本網站發布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網站立場,如需處理請聯系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經允許不得轉載,或轉載時需注明來源: 創新互聯

猜你還喜歡下面的內容

- 小程序的優勢 2021-01-27

- 為什么說,小程序是產業互聯網的“大趨勢” 2021-01-27

- 超給力的14個網絡營銷模式 2021-01-27

- 小程序生態之路 2021-01-27

- 新零售的未來 需要重視哪些方面 2021-01-27

- 香港BGP線路和cn2線路介紹 2021-01-27

- 和最領先的企業合作,才能把握發展趨勢 2021-01-27

- 八種無密碼身份驗證方式 2021-01-27

- 香港服務器租用的5大核心要素 2021-01-27

- 改變數據中心機架要求的因素 2021-01-27

- 網站如果不安裝SSL證書將會發生? 2021-01-27

- bus.com:一個域名,帶來企業無限的發展可能 2021-01-27

- 為什么推薦企業使用高防服務器? 2021-01-27

- 什么是獨立主機?獨立主機的優勢有些? 2021-01-27

- 承載服務器的機柜的作用是什么 2021-01-27

- 到底是什么原因導致CPU經常跑滿呢? 2021-01-27

- 帶寬在服務器中扮演什么角色 2021-01-27

- 租用高配置服務器的性能一定高嗎 2021-01-27

- 租用香港服務器的四大指標是哪些 2021-01-27