SaaS加速,會成公有云拐點嗎?

2022-10-04 分類: 網站建設

2021年初我們曾撰文對云計算做如下趨勢判斷:

其一,在新基建以及工業部門恢復正常之際,工業云的權重將逐漸放大;

其二,IaaS加速向SaaS匯合,突出底層技術和應用端雙向發展的信號。

簡言之,2020年的云計算已經呈現出變化的征兆,而這又可能是此后行業劇變的開始。

在過去的5個月時間,我們也對云計算以及宏觀經濟進行了持續的跟蹤和觀察,以完善和修正自己的分析框架。

先說結論:我們不僅繼續認同云計算變化將發生重大調整這一結論,更為重要的是,這場變化力度之大超出了我們最初的估計,大概率會加速迭代現有行業格局。

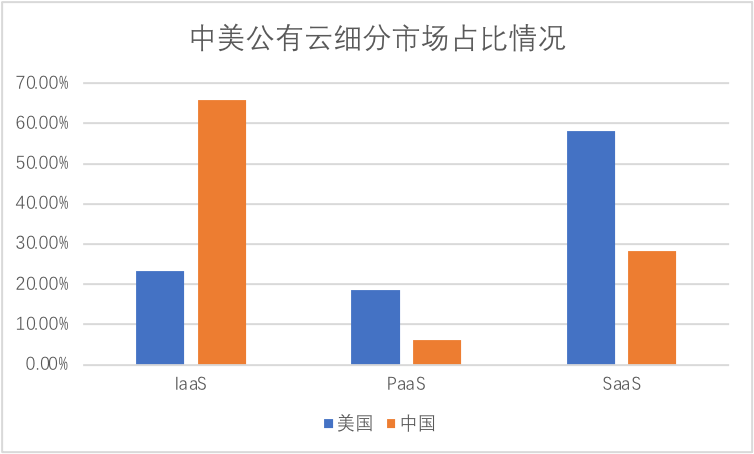

我們首先根據中國信通院的《云計算發展白皮書》(2020年)整理2019年中美兩國公有云細分市場的分布情況,見下圖

美國作為公有云計算大應用國,具有發展早和前瞻性強等優點,以美國市場為參照不僅可預估我國云計算的前景以及市場規模,且可以理性看待云計算不同細分市場的發展前景。

在上圖中,可以清楚看到:2019年美國云計算權重最高的為SaaS(軟件即服務),其余PaaS(平臺即服務)和IaaS(基礎設施即服務)分割剩余市場(IaaS市場占比略高,但差距不大),我國則恰恰相反,同年IaaS占據大半公有云市場,較之美國SaaS市場占比差距有天壤之別。

該問題早就被學術界所注意到,北大光華管理學院的盧天池和張國有在2016年就發現了此現象,并分析其中原因:中美公有云產業發展處于不同階段,形成階段性差異。

中國位于發展初期,基礎設施的大范圍云化尚未完成,而美國處于相對成熟的階段,已經開始進行云計算的廣泛應用。

也即,彼時中國的基礎設施云化率比較低,限制了 SaaS的發展,呈現出SaaS的規模小于IaaS,且二者的規模差距不斷擴大。

從公有云的發展規律看,IaaS的發展優先序較高,但隨著基礎設施云化率的完善,SaaS的重要性將得到加強:用戶可以直接使用公有云SaaS中的應用性軟件,減少應用參數配置的成本和難度, 并且可以根據業務需求隨時計提額外的云資源。

這種服務模式消除了很多高昂的初始成本,是公有云發展從“生產資料和生產環節上云”切實轉向幫助企業提速增效這一目標的具體表現。

那么,當下我國公有云的SaaS領域又處在何等階段呢?

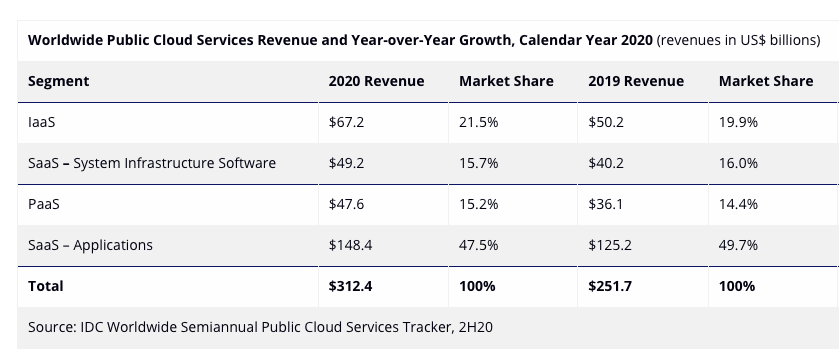

根據IDC數據,2015年全球公有云市場IaaS領域市場規模達到126億美元,但同期SaaS則有577億美元之多,規模上,后者幾乎是前者的5倍,由于彼時全球云計算7成左右市場在美國,這也可以代表美國公有云的基本規律。

但令我們吃驚的,2020年中國IaaS市場規模達到119.3億美元,但當期占比仍然高達60%以上。

如果用IaaS規模代表基礎設施云化效率,不難發現:2020年我國基礎設施上云規模已經等同于5年前的美國,但SaaS部分仍然處于嚴重被抑制的階段,有理由相信,下階段SaaS將會是云計算的重要爆發點。

在過去的一兩年時間里,也確實可以看到國內主流云計算在積極向SaaS端靠攏,如阿里云的“云釘一體”,即希望把釘釘作為SaaS的集成系統,騰訊云在2019年推出加速SaaS生態建設的“千帆計劃”,在2020年又將該計劃中“一云一端”升級為“一云多端”,在騰訊云和企業微信的基礎上全面連接微信、QQ、騰訊會議等產品,騰訊已經將SaaS戰略上升到了集團高度。

若我們以IDC公布的2020年數據為參考,以我國現有的IaaS水平為基準,參照美國同等體量的行業情況,我國現階段SaaS系統服務市場規模潛力大概在千億元上下,SaaS開發者市場將在2000億元以上。

也就是說:由于行業發展的不均衡,不協調,我國云計算極有可能會因為SaaS業務的調整出現一次大洗牌。

在上圖中我們也可以較為清楚看到,雖然SaaS的主要市場體現在開發者處,但全球市場上SaaS平臺也拿到了極高的市場占比,這個市場也應該是平臺和開發者協作共同推動的。

那么誰會拿到優先權呢?

在解讀這個問題之前,我們先回答:究竟誰會是SaaS業務的主要買單者。

此前我們曾預測隨著工業部門經營狀況的好轉,且在“新基建”的刺激之下,會強化生產經營的數字化的固定資產投入,在2020下半年也確實如此表現。

進入2021年之后,隨著海外疫情的反復,加之資產價格膨脹對生產企業利潤的壓縮,企業的利潤率改善進入較慢通道,也限制了固定資產的投入。

對于云計算這就是個很復雜的消息:IaaS多年的發展極大提高了基礎設施上云率,也很大程度減少 IT 運營成本及資本支出,但無論是出于邊際效應,還是云化的普及率,短期內IaaS的成長性都要受到一定限制(IDC也將2022年我國IaaS的增長調整到40%上下);

我們還是回到SaaS,其主要優勢有:

其一,用戶可以直接使用公有云SaaS中的應用性軟件,減少應用參數配置的成本和難度,并且可以根據業務需求隨時計提額外的云資源。這種服務模式消除了很多高昂的初始成本,如傳統模式下應用初始授權和安裝產生的費用;

其二, 能夠幫助企業從構建和管理 IT 基礎設施及全部軟件棧的過程中解脫出來,讓這些企業把主要精力集中在能夠幫助實現商業目標的服務 特性的使用方面。

考慮到我國基礎設施上云的初步階段已經完成,對于工業部門,如果要充分挖掘云計算在增效降成本方面的潛力,就需要積極提高SaaS的利用率。

政務云亦是如此。

從“互聯網+”到2017年的《政務信息系統整合共享實施方案》,再到2018年的《深化“互聯網+政務服務”推進政務服務“一網、一門、一次”改革實施方案的通知》,政府在政策文件中明確制定以下規劃:到2018年底,“一網、一門、一次”改革初見成效,先進地區成功經驗在全國范圍內得到有效推廣,到2019年底,重點領域和高頻事項基本實現“一網、一門、一次”。在“一網通辦”方面,省級政務服務事項網上可辦率不低于90%,市縣級政務服務事項網上可辦率不低于70%。

這都大幅推動了政務云的發展,我們也注意到,經過這幾年較快地發展,基本實現了政府部門間數據的共享,“一網、一門、一次”這一目標已經實現,但彼時,政務云也有了新的變化。

以2018年騰訊云與云南政府的合作為例,騰訊的重點為“一部手機游云南”,將云南省旅游數據整合,以微信和小程序為主要出口,提高服務業水平。

云南省亦宣布要在三年內啟動實施數字社會變革相關項目100項,計劃投資173.8億元,投入相當之大。

也就是說:當政府實現跨部門數據互通和共享之后,就開始以云計算為契機,以深層次優化執政效率就開始成為政務云的最主要目標,以“一部手機游云南”為參照,云計算平臺的SaaS底層生態以及平臺入口優勢,可能會成為政務云選擇SaaS合作伙伴的重要標準。

工業部門要提高成本優化邊際效率,政府部門亟需互聯網企業的平臺技術和流量支持,以加速向服務性政府轉型。

如果延展開來說,工業部門對SaaS的發展訴求集中在場景,技術以及管理增效等,政務部門則是用戶基數,降低用戶的平臺選擇成本等。

在對目標客戶需求分析之后,開始進入本文核心話題:在SaaS轉型中,誰會占據主動權。

在過去阿里云在積極進行云釘一體化建設,也以阿里小程序改革來推動終端用戶的覆蓋和黏性,與此同時,騰訊的“千帆計劃”,為SaaS開發者提供基礎設施和底層技術支持,如發布“企業應用連接器”,幫助SaaS廠商提升交付和開發效率。在2020年的HUAWEI CONNECT 2020上華為云確定定位為中立的云服務提供商,應用軟件與服務生態完全開放,其主要看點亦有接入華為硬件,與鴻蒙生態互通等流量和用戶導入思維,在市場中也引起了廣泛熱議。

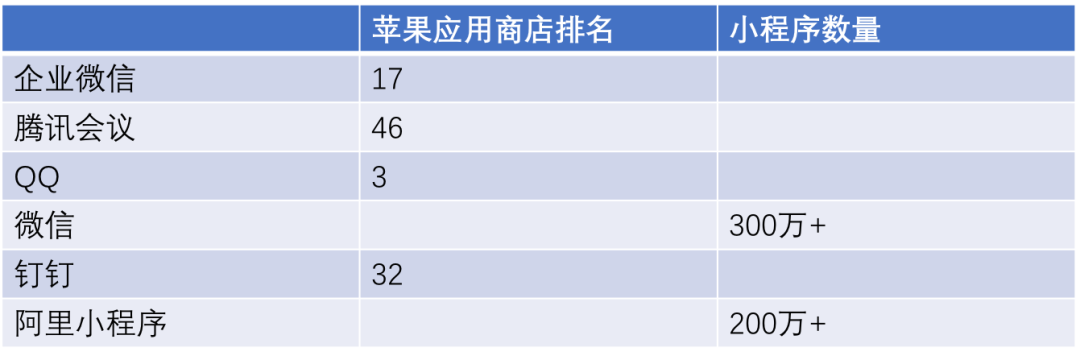

考慮到由于美國實體清單因素,華為手機遭遇了比較大的產能壓力,這對鴻蒙生態也有產生一定的負面影響,在此時對比華為云的競爭力是難免出現偏差的,于是我們把重心放在阿里云和騰訊的資源匹配上,見下圖

上圖中數據分別來自:Quest Mobile和App Annie,此外在對待微信時,我們采取了小程序數量這一維度。

可以較為清楚看到,騰訊云由于背靠騰訊集團,在SaaS平臺資源供給方面具有天然的優勢,這也是“千帆計劃”可獲得預期目標的基礎和前提條件,也極有可能是騰訊云在接下來行業競爭中的重要籌碼,相比之下,阿里云顯然也意識到了自己短板,將釘釘納入阿里云,并強化推行“云釘一體”,但就目前情況來看,仍然具有一定短板,接下來阿里云如果要搶占SaaS市場,就要強化補短板意識。

最后我們總結我們對我國公有云市場格局的基本看法。

其一,我國公有云市場整體將保持穩中有降的增長局面;

根據美國以及全球公有云計算經驗來看,增速逐漸變緩是必然的,在過去的幾年我國公有云增長已經由動輒100%回落到2020年的60%左右,而根據不同機構預測,2022年大概率會在40%上下。

其二,IaaS可能將不再貢獻行業主要增長;

在工業部門盈利預期收窄,通脹預期加大以及前期基礎設施云化的迅速普及等因素下,都預示著IaaS將告別快速增長,進入穩增長周期,又由于前期SaaS市場受到一定的抑制,自然SaaS在接下來將成為行業增長的主要推動者。

其三,行業的主要參與企業將迎來不同的增長周期;

2021年Q1阿里云同比增長首次跌破40%,官方解釋為“單一客戶的丟失”,但若按前文分析,在IaaS增長收窄,SaaS權重上升這一背景下,收獲IaaS快速增長紅利的阿里云顯然也要進入調整期。

在騰訊最新公布的2021年Q1財報中,括騰訊云在內的“金融科技及企業服務”單季收入390億元,同比增長47%。考慮到當期就地過年對消費的部分抑制,以及金融科技業務受監管收緊有一定沖擊,剔除此因素,我們預估當期騰訊云仍然會在一個較高的增長區間。

這是否獲SaaS紅利影響,抑或是前期投入成長慣性,我們尚不得而知,但有一點可以確定,如SaaS市場如我們所分析那般走向,對騰訊云而言不僅可對沖行業IaaS減速的影響,更為重要是可能會贏得自身在公有云計算中的主動權。

其四,SaaS的開發者將迎來一段美好時光,號稱是微信生態的大服務商微盟赴港IPO具有相當重要的行業意義。

新聞標題:SaaS加速,會成公有云拐點嗎?

本文鏈接:http://m.newbst.com/news40/201690.html

成都網站建設公司_創新互聯,為您提供網站設計、網站收錄、網站策劃、面包屑導航、小程序開發、外貿建站

聲明:本網站發布的內容(圖片、視頻和文字)以用戶投稿、用戶轉載內容為主,如果涉及侵權請盡快告知,我們將會在第一時間刪除。文章觀點不代表本網站立場,如需處理請聯系客服。電話:028-86922220;郵箱:631063699@qq.com。內容未經允許不得轉載,或轉載時需注明來源: 創新互聯

猜你還喜歡下面的內容

- 微信營銷與微博營銷的區別 2022-10-04

- 關于云原生安全,你得關注這些事! 2022-10-04

- 服務器的新時代正在開啟Arm和RISC-V能撼動x86? 2022-10-04

- 企業管理云服務組合的能力將成為實現更高自動化水平的關鍵 2022-10-04

- 改變業務方式,托管IDC提供商將使客戶受益 2022-10-04

- CDN服務器有哪些特點? 2022-10-04

- 數據中心建設與運營中的數字仿真 2022-10-04

- Ssl加密的原理 2022-10-04

- psd文件用什么打開 2022-10-04

- IT服務管理的未來 2022-10-04

- 外貿企業租用服務器需要注意哪些問題? 2022-10-04

- 服務器內存是什么 2022-10-04

- ssl價格是多少ssl證書怎么注冊 2022-10-04

- 云存儲:企業如何進行數據存儲拓展性規劃 2022-10-04

- 邊緣計算的導論 2022-10-04

- 建站購買虛擬主機配置怎么選才合理? 2022-10-04

- 公司怎么建網站使人滿意 2022-10-04

- 盤點ssl證書安裝失敗的幾大原因 2022-10-04

- 阿里云聯合Maxar發布數字地球引擎助力政府和企業提升效率 2022-10-04